Berufsunfähigkeitsversicherung sinnvoll?

Wussten Sie, dass jeder vierte (Studie einer Versicherung) aus gesundheitlichen Gründen seiner Arbeit nicht mehr nachgehen kann und deswegen aufhören muss? Dann könnte eine Berufsunfähigkeitsversicherung sinnvoll sein – wenn man eine hat!

Der Staat zahlt zu wenig!

Bereits vor vielen Jahren (2001) wurde die staatlich finanzierte so genante Berufsunfähigkeitsrente abgeschafft. Für heutige Arbeitnehmer, die nach dem 31.12.1961 geboren wurden bleibt damit in vielen Fällen nur Hartz IV. Zwar gibt es nach wie vor eine Erwerbsminderungsrente, allerdings bekommt man meist nur anteilig und einen maximalem Satz i.H.v. 38% des letzten Bruttoeinkommens. Die private Vorsorge mit einer Berufsunfähigkeitsversicherung nicht nur sinnvoll sondern fast schon Pflicht!

Persönliche Wahrscheinlichkeit von Berufsunfähigkeit

| sehr groß | groß | weniger groß | gering |

|---|---|---|---|

| 5 Prozent | 8 Prozent | 37 Prozent | 49 Prozent |

Berufsunfähigkeitsverischerung notwendig für fast alle Arbeitnehmer

Auf die Frage „Braucht man eine Berufsunfähigkeitsversicherung?“ kann man fast immer mit „Ja!“ antworten, aber es gibt natürlich Ausnahmen. Wer privat hohe Einkünfte und ein großes Vermögen angehäuft hat ohne dafür im klassischen Sinne noch zu arbeiten, der wird die Notwendigkeit einer zusätzlichen Absicherung durch eine Berufsunfähigkeitsversicherung sicher in Frage stellen. Für alle anderen Arbeitnehmer ist eine Berufsunfähigkeitsversicherung sinnvoll.

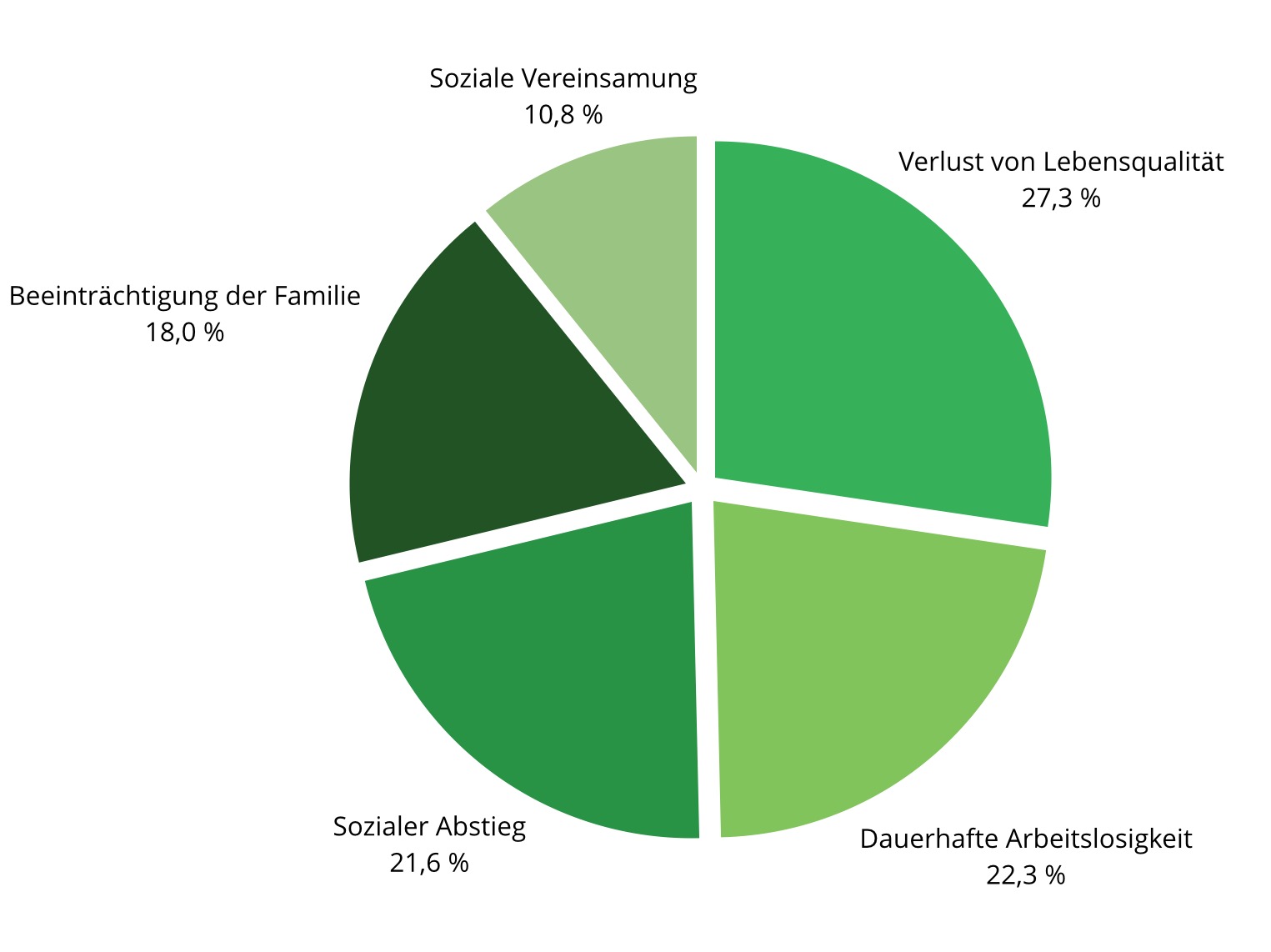

Welche Befürchtungen gibt es bei Berufsunfähigkeit?

Viele befürchten den Verlust von Lebensqualität und den sozialen Abstieg.

Berufsunfähigkeitsversicherung nicht nur für Risikoberufe interessant

Es ist nicht immer der Arbeitsunfall, das Fallen von der Leiter oder im Falle eines Artisten das Abrutschen vom Seil, was zur Berufsunfähigkeit führt. In der modernen Arbeitswelt sind es vielmehr psychische Erkrankungen wie Burnout oder Depressionen die dazu führen, dass ein Arbeitnehmer nicht mehr arbeiten kann. An zweiter Stelle kommen dann die Rückenbeschwerden, die nicht nur bei Berufen auftreten, bei denen man körperlich arbeiten muss, sondern auch bei vermeintlich sicheren Bürojobs. Die Anbieter von Berufsunfähigkeitsversicherungenwissen das natürlich auch und tun sich entsprechend schwer jemanden anzunehmen, wenn entsprechende Vorerkrankungen bestehen.

Jobs mit hohen Risiken

Gerüstbauer, Goldschmied, Kellner, Lagerarbeiter, Spediteur, Bauarbeiter, Kanalbauer, Artist, Ballettlehrer, Minentaucher, Schausteller, Musiker.

Schnell und frühzeitig handeln!

Wenn „es“ dann doch passiert dann wünschen sich viele, dass sie rechtzeitig eine Berufsunfähigkeitsversicherung abgeschlossen hätten, dann ist es aber zu spät. Deshalb sollten Sie bereits in jungen Jahren eine Berufsunfähigkeitsversicherung abschließen, wenn noch keine Krankheiten vorliegen. Denn bei chronischer Erkrankung ist es oft zu spät. Es besteht die Möglichkeit in manchen Verträgen, dass sie die Versicherungssumme ohne Gesundheitsprüfung erhöhen können, wenn sich ihre Lebensverhältnisse ändern. So ist die Berufunfähigkeitsversicherung sinnvoll.

Berufsunfähigkeitsversicherung notwendig bei Risiko-Hobbys

Nicht nur ein risikoreicher Beruf, auch ein Hobby mit hohem Risiko kann neben anderen Gesundheitsfragen zum Anstieg Ihres Beitrages führen. Von daher ist es für jeden Menschen ratsam eine Berufsunfähigkeitsversicherung früh im Leben abzuschließen, wenn der Gesundheitszustand noch gut ist. Hobbies, die eine hohe Risikoeinstufung haben sind: Bergsteigen, Bungee-Jumping, Speedway-Rennen, Formel 1, Apnoetauchen, Skeletonfahren, Rugby, Klettern, Gleitschirmfliegen, Kitesurfen, Boxen, Wrestling, Gewichtheben, Eistauchen oder auch Judo.